Спектр возможных технологий, используемых для передачи трафика «Интернета вещей», охватывает как беспроводные, так и проводные сети. Для беспроводной передачи данных особо важную роль в построении Интернета вещей играют такие качества, как эффективность в условиях низких скоростей, отказоустойчивость, адаптивность, возможность самоорганизации.

Беспроводные сети для Интернета вещей подразделяются на следующие типы:

- Low Power Short Range Networks – энергоэффективные сети малого радиуса действия;

- Low Power Wide Area Networks (LPWAN) – энергоэффективные сети большого радиуса действия;

- Cellular Network – технологии, основанные на использовании стандартов сотовых сетей в лицензируемом диапазоне.

Short Range и LPWAN построены на использовании нелицензированного диапазона частот – ISM Bands. В секторе Short Range выделяют стандарт IEEE 802.15.4, определяющий физический слой и управление доступом для организации энергоэффективных персональных сетей, и являющийся основой для таких протоколов, как ZigBee, WirelessHart, MiWi, 6LoWPAN, а также Bluetooth low energy, NFC, WLAN (Wi-Fi). В секторе LPWAN существуют следующие основные стандарты и технологии – SigFox, Symphony Link, Nwave, Ingenu (RPMA), Weightless, LoRa.

Отдельно выделяются технологии, базирующие на сетях мобильной связи, использующих лицензируемые частотные диапазоны – стандарты eMTC, EC-GSM-IoT, NB-IoT. eMTC и NB-IoT разворачивается на оборудовании сетей LTE (также допускается строительство выделенных сетей NB-IoT в т.ч. в частотных каналах сетей GSM); EC-GSM-IoT разворачивается поверх сетей стандарта GSM. При этом технологию NB-IoT также принято относить к энергоэффективным сетям большого радиуса действия (LPWAN).

Сравнение беспроводных технологий IoT по дальности действия и полосе пропускания представлено на Рис. 5. На Рис. 6 приведен обзор и позиционирование основных технологий Short Range и LPWAN.

Рис. 5:

Рис. 6:

Среди проводных технологий важную роль в проникновении Интернета вещей играют решения PLC — технологии построения сетей по линиям электропередач, так как во многих устройствах присутствует доступ к электросетям. Например, торговые автоматы, банкоматы, интеллектуальные счётчики, контроллеры освещения изначально подключены к сети электроснабжения.

Технологии реализации Интернета вещей могут быть также проранжированы по расстоянию от конечных устройств (датчиков, приводов и пр.) до шлюзов доступа. При этом более 90% рынка (Рис. 7) будут занимать устройства, находящиеся в пределах 100 метров от узлов доступа. В этом пространстве конкурируют различные технологии, базирующие на международных стандартах и проприетарных решениях, включая устройства, подключаемые к глобальной сети через смартфоны и домашние маршрутизаторы (например, различные медицинские устройства и датчики позиционирования, закрепляемые на теле человека).

Рис. 7:

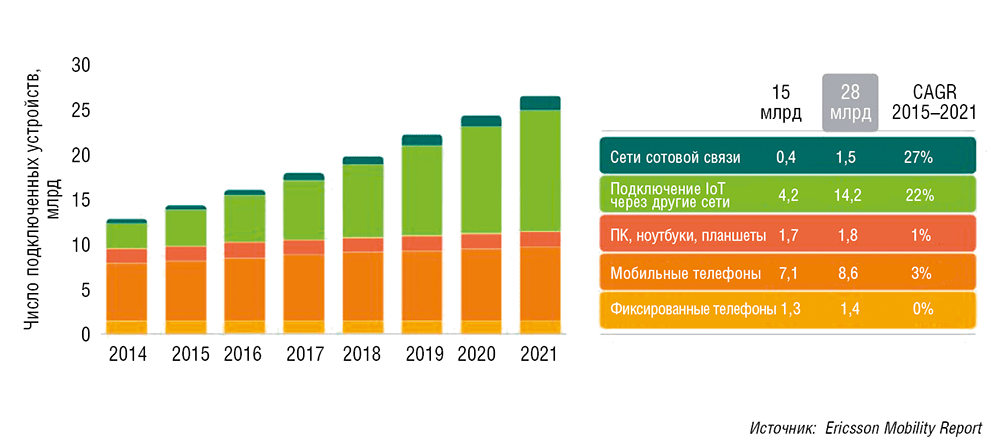

Согласно Ericsson Mobility Report, в 2015 году общее число традиционных коммуникационных устройств (10,1 млрд штук) более чем в два раза превосходило число подключенных «вещей» IoT (4,6 млрд штук). В 2021 году расклад сил изменится уже в пользу IoT: 15,7 против 11,8 млрд устройств. При этом число традиционных средств связи будет увеличиваться лишь на несколько процентов в год, тогда как число подключенных вещей — более чем на 20% (Рис. 8).

Рис. 8:

В исследовании Ericsson Mobility Report отдельно учитываются устройства IoT, подключенные через сети сотовой связи (cellular IoT) и с помощью других технологий беспроводной связи (non-cellular IoT).

Как считают многие эксперты, беспроводное подключение «вещей», распределенных по большой территории, будет в основном осуществляться посредством сетей с низким энергопотреблением (Low Power Wide Area Network, LPWAN, включая стандарты LoRa, SigFox, а также NB-IoT, EC-GSM-IoT, E-MTC и пр.). Еще каких-то пять лет назад такого термина не существовало вовсе, а сейчас это наиболее перспективное решение для IoT (Рис. 9).

Рис. 9:

В соответствии с прогнозами компаний Gartner и ZTE (см. рис. 9A) основные доходы рынка Интернета вещей будут сосредоточены:

- в области разработки и производства конечных устройств (35%);

- в области разработки и производства оборудования и аппаратно-программных комплексов для построения сетей связи, анализа и хранения данных, полученных с различных датчиков и сенсоров (25%);

- в области разработки приложений, интеграции и предоставления услуг конечным потребителям (30%).

И лишь 10% доходов будут сосредоточены у операторов связи, обеспечивающих строительство и эксплуатацию сетевой инфраструктуры для передачи данных между конечными устройствами и серверами приложений.

Рис. 9A:

По мнению авторов настоящей статьи, большинство описанных технологий реализации Интернета вещей займут в будущем свою нишу. В области энергоэффективных сетей большого радиуса действия (LPWAN) глобальное (или зонтичное) радиопокрытие будет обеспечиваться на основе NB-IoT. Такие стандарты, как LoRa и Sigfox, найдут применение для построения решений уровня отдельных предприятий (Enterprise), а также в зонах, где отсутствует радиопокрытие NB-IoT. При этом сами сети NB-IoT будут строится на базе оборудования существующих сетей мобильной связи. Для кейсов, требующих более высокую скорость передачи данных будет использоваться технология eMTC. Ниже приведены данные компании Huawei по выбору различными операторами технологий построения сетей IoT.

Рис. 9B: